Revisorer: Forudser to af tre konkurser

Af Stefan Buur Hansen

Af Stefan Buur Hansen

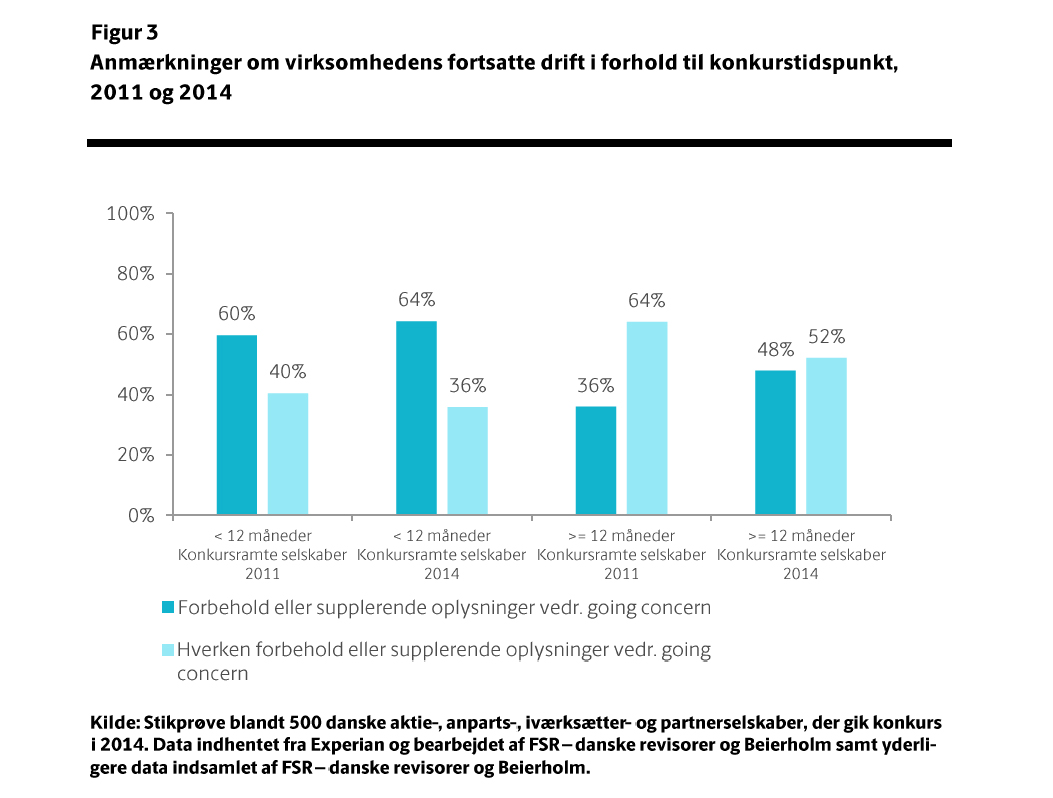

Knap to ud af tre (64 procent) virksomheder, der gik konkurs i 2014, havde enten et revisorforbehold eller en supplerende oplysning om usikkerheder vedrørende den fortsatte drift i deres årsregnskab.

Det viser en ny undersøgelse foretaget af FSR – danske revisorer i samarbejde med revisionsfirmaet Beierholm.

Vigtig information

Andelen er en lille stigning i forhold til 2011, hvor 60 pct. af de konkursramte virksomheder havde en advarsel fra deres revisor i påtegningen på årsregnskabet om risiko for truende konkurs.

- Resultaterne er meget opløftende. Revisorerne er generelt dygtige til at forudsige, hvilke virksomheder, der står over for en truende konkurs og kommunikere det i deres påtegning på regnskaberne. Den information er til stor gavn for fx kreditorer, investorer og andre brugere af regnskaberne, der har økonomiske interesser på spil, siger Tom Vile Jensen, erhvervspolitisk direktør i FSR – danske revisorer.

Forkerte skøn er sjældne

Undersøgelsen viser desuden, at otte ud af 10 konkurser indtræffer mere end ét år efter balancedatoen, som er den dato, som ledelsen og revisor skal anlægge deres vurdering af virksomhedens fortsatte drift efter.

Konkret betyder det, at det kun er i cirka en femtedel af konkurserne i 2014, hvor ledelsen og eventuel revisor kan have anlagt et forkert skøn vedrørende virksomhedens evne til at fortsætte driften yderligere et år. Og blandt den femtedel er det altså i næsten to ud af tre tilfælde, at revisorerne har givet advarsler i form af forbehold og supplerende oplysninger i regnskabet.